Tak hanya perusahaan jasa yang membutuhkan akuntansi dalam proses perancangan laporan keuangan, melainkan juga perusahaan dagang. Melalui akuntansi keadaan keuangan perusahaan dagang akan tergambarkan secara sempurna dan transparan di mata pemangku kepentingan seperti investor, direksi, pemerintah, dan lainnya.

Siklus Akuntansi Perusahaan Dagang

Sebenarnya siklus akuntansi perusahaan dagang tidak memiliki perbedaan yang cukup signifikan dibandingkan dengan perusahaan jasa. Untuk lebih jelasnya simak ulasan yang telah kami rangkum di bawah ini.

Identifikasi dan Penjurnalan Akuntansi

Pada umumnya perusahaan dagang memiliki skala yang lebih besar dibandingkan dengan perusahaan jasa. Maka tak heran jenis transaksi perusahaan dagang lebih beragam dan lebih banyak apabila dibandingkan dengan perusahaan jasa. Maka dari itu, para ekonom dan akuntan pada jaman dahulu membuat dua jenis jurnal untuk perusahaan dagang.

Jurnal yang pertama yaitu jurnal umum yang mana jurnal umum ini serupa dengan jurnal umum yang terdapat di dalam perusahaan jasa. Sebelum dijurnal seorang akuntan harus melakukan identifikasi terlebih dahulu untuk mengetahui jurnal mana yang cocok untuk akun tersebut. Pada umumnya akun yang masuk ke dalam jurnal umum tidak memiliki keterkaitan yang terlalu tinggi dengan proses produksi contohnya beban sewa, beban gaji, beban iklan, dan lain sebagainya.

Jenis jurnal yang kedua dalam perusahaan dagang adalah jurnal khusus. Akun yang masuk ke dalam jurnal khusus biasanya memiliki keterkaitan yang cukup tinggi dengan proses produksi seperti penjualan, pembelian, dan lain-lain. Jurnal khusus terdiri dari beberapa jenis yaitu jurnal penerimaan kas, jurnal pengeluaran kas, jurnal pembelian, dan jurnal penjualan.

Contoh Pencatatan Penjurnalan Akuntansi

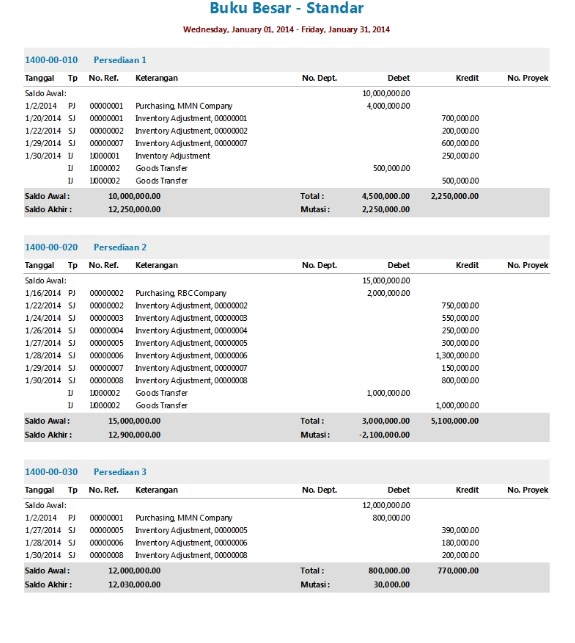

Pencatatan pada Buku Besar Akuntansi

Serupa dengan perusahaan jasa, setelah dijurnal masing-masing akun harus diposting menuju buku besar untuk mempermudah dalam proses klarifikasi. Untuk perusahaan dagang terdapat sedikit perbedaan di mana buku besar terbagi menjadi dua jenis yaitu buku besar pembantu dan buku besar umum.

Perusahaan dagang pada umumnya memiliki jumlah pembelian dan penjualan yang cukup besar, maka untuk akun piutang dan hutang tentunya juga memiliki nilai yang cukup besar pula. Untuk mempermudah biasanya para akuntan menggunakan buku besar pembantu piutang dan hutang untuk mencatat masing-masing saldo untuk masing-masing kreditur maupun debitur.

Sedangkan untuk buku besar umum di perusahaan dagang memiliki fungsi yang sama dengan perusahaan jasa yaitu sebagai pos dari masing-masing akun yang terdapat di dalam jurnal umum maupun jurnal khusus.

Contoh Buku Besar Akuntansi

Laporan Harga Pokok Penjualan (HPP)

Harga pokok penjualan merupakan hal yang tak terpisahkan dari perusahaan dagang. Apabila perusahaan menggunakan metode pencatatan secara perpetual atau fisik, maka nilai dari harga pokok penjualan akan diketahui secara otomatis pada setiap terjadinya transaksi penjualan. Hal tersebut dikarenakan harga pokok penjualan menjadi akun lawan dari persediaan dari penjurnalan untuk transaksi penjualan.

Apabila perusahaan menggunakan metode pencatatan secara periodik, maka harga pokok penjualan akan diketahui jumlahnya pada saat akhir periode pelaporan akuntansi. Berbeda dengan metode perpetual yang selalu mencatat harga pokok penjualannya, metode periodik ini hanya menjurnal akun penjualan dengan piutang atau kas pada saat penjualan.

Contoh Laporan Harga Pokok Penjualan (HPP)

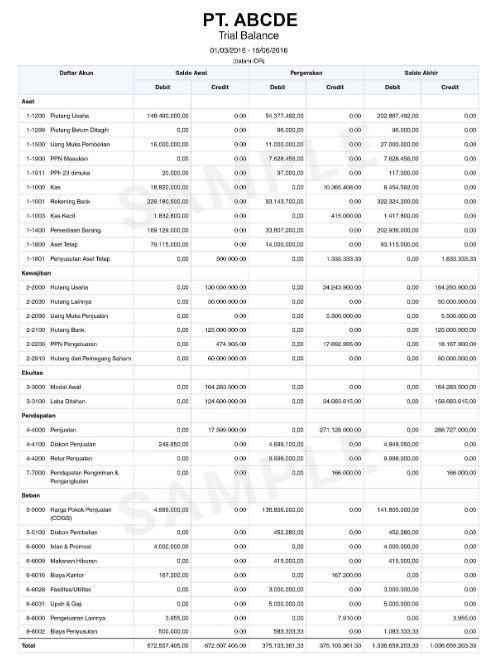

Neraca Saldo Akuntansi

Untuk siklus akuntansi perusahaan dagang selajutnya sama dengan perusahaan jasa yaitu neraca saldo. Setelah masing-masing aku dikelompokkan di buku besar, maka akan diketahui nilai riil atau saldo akhir dari suatu akun tersebut.

Setelah itu, anda harus meringkas saldo akhir dari masing-masing akun tersebut ke dalam neraca saldo. Untuk mengecek kebenaran dari proses penjurnalan dan posting buku besar pada masing-masing akun, maka neraca saldo harus memiliki nilai posisi debit dan kredit yang sama persis.

Contoh Neraca Saldo Akuntansi

Jurnal Penyesuaian dan Neraca Saldo Setelah Penyesuaian

Nominal yang ditampilkan dari masing-masing akun di neraca saldo belum menunjukan keadaan perusahaan yang sebenarnya. Hal tersebut dikarenakan adanya tanggungan yang dibebankan lebih dari masa keuangan tersebut.

Contohnya terdapat penyusutan peralatan, beban sewa dibayar dimuka, beban perlengkapan yang telah terpakai, dan masih banyak lagi. Dengan adanya transaksi tersebut, maka setiap akun yang bersangkutan harus disesuaikan terlebih dahulu untuk menunjukan nilai riilnya.

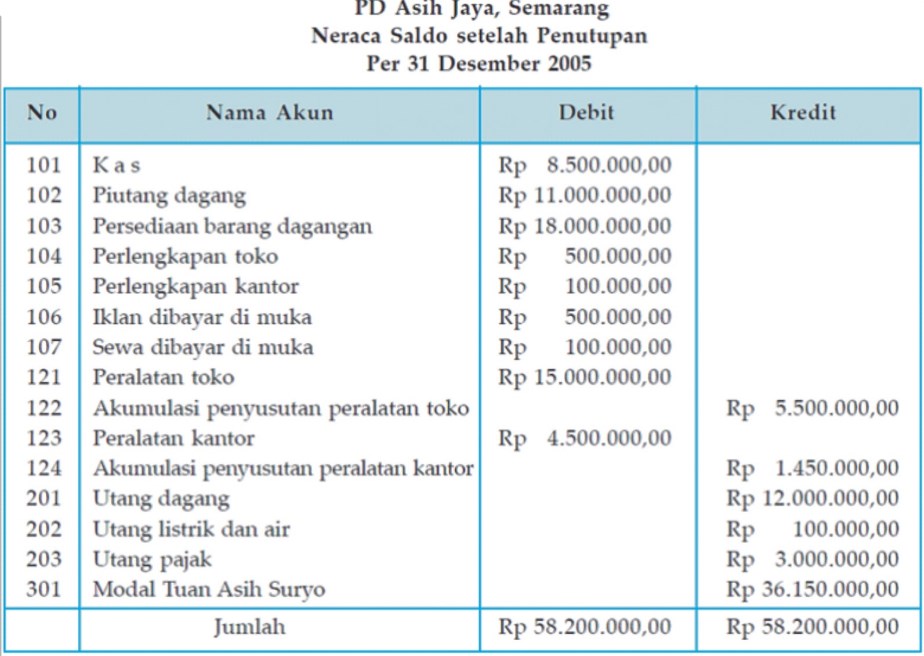

Setelah seluruh akun telah disesuaikan menurut nilai riilnya, maka langkah selanjutnya adalah merangkum kembali nilai masing-masing akun ke dalam neraca saldo setelah penyesuaian. Laporan yang satu ini meruapakan data awal yang akan digunakan dalam proses penyusunan laporan keuangan yang sesungguhnya.

Contoh Jurnal Penyesuaian

Contoh Neraca Saldo Setelah Penyesuaian

Laporan Keuangan Akuntansi

Tujuan akhir dari seluruh step di atas adalah untuk merancang laporan keuangan untuk satu periode. Laporan keuangan untuk perusahaan dagang terdiri dari beberapa komponen yaitu neraca, laba rugi, perubahan modal, dan catatan atas laporan keuangan (CALK).

Keempat laporan keuangan tersebut memiliki keterkaitan satu sama lain yang apabila disandingkan akan menggambarkan kondisi keuangan sebuah perusahaan.

Contoh Laporan Keuangan Akuntansi

Demikian ulasan lengkap mengenai siklus akuntansi perusahaan dagang. Mudah-mudahan cukup jelas perbedaannya dengan siklus akuntansi perusahaan jasa. Semoga artikel ini bermanfaat, terima kasih.