Selain perusahaan jasa dan dagang, terdapat satu entitas lagi yang wajib anda ketahui yaitu perusahaan manufaktur. Perusahaan manufaktur adalah entitas yang melakukan kegiatan pengolahan dari barang mentah hingga menjadi barang jadi dan menjualnya untuk mendapatkan keuntungan.

Serupa dengan perusahaan jasa maupun perusahaan dagang, perusahaan juga memerlukan akuntansi dalam proses pembuatan laporan keuangannya. Akuntansi dalam perusahaan manufaktur juga terdiri dari siklus yang terkait satu sama lain.

Siklus Akuntansi Perusahaan Manufaktur

Berikut kami telah merangkum dan mengulas siklus akuntansi perusahaan manufaktur. Simak ulasannya berikut ini.

Identifikasi dan Jurnal

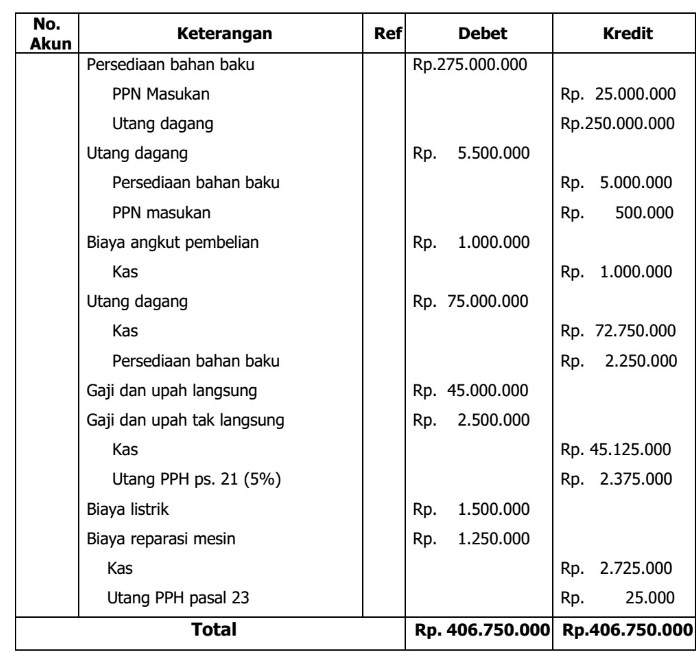

Serupa dengan kedua jenis entitas lainnya yaitu perusahaan jasa dan dagang, siklus akuntansi perusahaan manufaktur yang pertama adalah dengan mengidentifikasi dan memasukannya ke dalam jurnal umum maupun jurnal khusus.

Posting Buku Besar

Setelah masing-masing bukti transaksi dianalisis dan diklarifikasi, anda harus memosting akun-akun yang terdapat di dalam jurnal tersebut menuju buku besar. Tujuannya adalah untuk mengelompokan setiap transaksi dari akun yang sama untuk mengetahui nilai atau saldo akhir dari akun tersebut.

Neraca Saldo

Setelah masing-masing akun berhasil dikelompokan sesuai dengan waktu terjadinya transaksi tersebut, maka nilai akhir akan didapatkan. Setelah itu, anda dapat meringkas saldo akhir dari masing-masing akun tersebut menuju neraca saldo. Untuk mengecek kebenaran dari laporan neraca saldo caranya cukup mudah yaitu nilai dari kolom debit dan kredit harus menunjukan nilai yang sama.

Jurnal Penyesuaian dan Neraca Saldo Setelah Penyesuaian

Nominal yang ditampilkan dari masing-masing akun di neraca saldo belum menunjukan keadaan perusahaan yang sebenarnya. Hal tersebut dikarenakan adanya tanggungan yang dibebankan lebih dari masa keuangan tersebut.

Contohnya terdapat penyusutan peralatan, beban sewa dibayar dimuka, beban perlengkapan yang telah terpakai, dan masih banyak lagi. Dengan adanya transaksi tersebut, maka setiap akun yang bersangkutan harus disesuaikan terlebih dahulu untuk menunjukan nilai riilnya.

Setelah akun tersebut disesuaikan dengan nilai riilnya, maka anda harus merangkum seluruh nilai masing-masing akun ke dalam neraca saldo setelah penyesuaian. Laporan yang satu ini meruapakan data awal yang akan digunakan dalam proses penyusunan laporan keuangan yang sesungguhnya.

Laporan Keuangan

Sebelum membahas mengenai laporan keuangan, terdapat beberapa komponen yang tidak dimiliki oleh jenis entitas lainnya seperti perusahaan jasa maupun dagang. Berikut beberapa komponen yang wajib anda pahami dalam perusahaan manufaktur.

Persediaan

Berbeda dengan perusahaan dagang, persediaan di dalam perusahaan manufaktur ini memiliki beberapa komponen yaitu:

Persediaan bahan baku

Sesuai dengan namanya, persediaan ini merupakan komponen yang akan digunakan dalam proses produksi. Nilai dari persediaan bahan baku ini didapatkan dari harga pokok bahan baku yang sesuai dengan tanggal neraca

Persediaan barang dalam proses

Persediaan dalam proses adalah persediaan dalam perusahaan manufaktur yang terdiri dari biaya dari bahan baku dan biaya lainnya yang telah digunakan untuk memproduksi barang yang masih dalam proses.

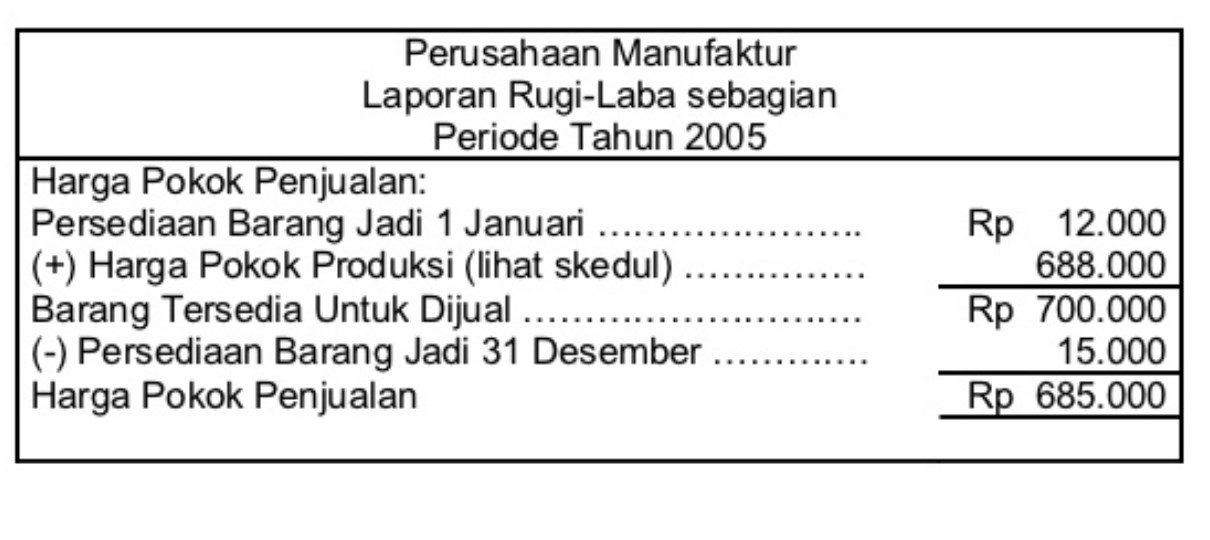

Persediaan barang jadi

setelah melewati proses dan penambahan biaya produksi, maka akan ditemukan nilai dari persediaan barang jadi. Persediaan barang jadi merupakan total seluruh biaya untuk memproduksi barang jadi atau selesai diproduksi, namun belum dijual oleh perusahaan.

Untuk menemukan nilai persediaan barang jadi, anda harus menentukan beberapa komponen berikut yaitu biaya manufaktur dan biaya produksi.

Biaya manufaktur

Biaya manufaktur adalah seluruh biaya yang terjadi selama periode. Biaya manufaktur digunakan perusahaan untuk menyelesaikan proses barang pada awal produksi, barang dalam proses, maupun untuk finishing atau menuju barang jadi. Jadi, dapat disimpulkan bahwa biaya manufaktur merupakan biaya yang digunakan untuk menyelesaikan seluruh proses produksi dari suatu barang.

Pada umumnya biaya manufaktur terdiri dari beberapa komponen, antara lain:

- Biaya bahan baku

Biaya bahan baku adalah biaya yang dikeluarkan untuk proses produksi dengan nilai signifikansi yang cukup tinggi terhadap barang jadi. Contohnya, terigu termasuk ke dalam biaya bahan baku dalam proses pembuatan roti.

- Biaya tenaga kerja langsung

Sesuai dengan namanya, biaya tenaga kerja langsung ini dibebankan kepada pekerja yang menangani barang tersebut secara langsung.

- Biaya overhead pabrik

Biaya selain dari biaya bahan baku dan biaya tenaga kerja langsung dapat dikategorikan sebagai biaya overhead pabrik. Contoh dari biaya overhead pabrik adalah bahan pembantu, tenaga kerja tidak langsung, service, listrik, dan lain sebagainya.

Kembali ke masalah awal yaitu laporan keuangan, sebenarnya laporan keuangan dari perusahaan manufaktur memiliki komponen yang hampir sama dengan perusahaan dagang. Untuk masalah perbedaan, laporan keuangan erusahaan manufaktur dan perusahaan dagang terletak pada bagian aktiva lancar di neraca dan harga pokok penjualan (HPP) dalam laporan laba rugi.

Demikian ulasan lengkap mengenai siklus akuntansi perusahaan manufaktur. Semoga artikel ini bermanfaat, terima kasih.