Beberapa di antara kita mungkin sedang mencari Contoh Laporan Keuangan Perusahaan Dagang Sederhana. Mungkin penasaran bagaiamana sih bentuk laporan perusahaan dangang itu. Tetapi mula-mula kita pahami dulu definisi perusahaan dagang, Manufaktur dan Jasa.

Perusahaan Dagang adalah perusahaan yang kegiatan usahanya adalah membeli barang jadi untuk di jual kembali contoh toko sembako.

Perusahaan Manufaktur adalah perusahaan yang kegiatan usahanya adalah mengolah bahan baku (mentah) menjadi bahan jadi contohnya konveksi.

Perusahaan Jasa adalah perusahaan yang kegiatan usahanya adalah menjual sesuatu yang tidak wujud secara nyata contohnya Salon.

Untuk memahanmi lebih lengkap bisa membaca artikel Perbedaan Laporan Keuangan Perusahaan Dagang, Manufaktur dan Jasa

Jadi perbedaan antara perusahaan manufaktur (Produksi) dengan Perusahaan dagang adalah pada proses memperoleh barang yang mana perusahaan manufaktur memperoleh persediaan barang dagangan dengan mengolah bahan baku menjadi bahan jadi, sedangkan Perusahaan perdagangan memperoleh barang dari supplier yang sudah jadi untuk di jual kembali.

Persamaan keduanya dalam kegiatan akuntansi adalah sama-sama memiliki persediaan barang dagangan, tetapi yang membedakan adalah, dalam perusahaan manufaktur ada yang di sebut dengan Persediaan Bahan baku, Persediaan dalam Proses dan Persediaan Barang. Dan perusahaan dangang sendiri hanya memiliki satu jenis saja yaitu Persediaan barang.

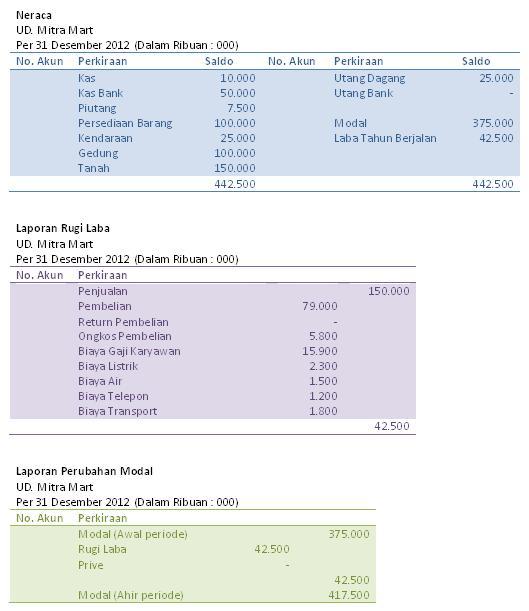

Berikut ini adalah Contoh Laporan Keuangan Perusahaan Dagang:

Laporan Keuangan Perusahaan Dagang

Dari tabel di atas (klick untuk memperbesar gambar) kita memperoleh 3 bentuk laporan yaitu :

- Neraca

- Laporan Rugi Laba

- Laporan Perubahan Modal

Perlu untuk di ketahui bahwa ketiga laporan di atas akan memiliki sebuah keseimbangan dimana Laba perusahaan sesuai yang tercatat di Neraca dan Laporan perubahan Modal sebesar Rp. 42.500.000.

Namun kita lihat dalam Laporan perubahan modal menunjukkan Posisi Modal Akhir tidak sama. Hal karena dalam neraca di atas masih ada perkiraan Laba Tahun Berjalan.

Perlu untuk di ketahui bahwa Laporan Rugi Laba dan Laporan Perubahan Modal di atas di bentuk adalah untuk membentuk Neraca baru nantinya saldo Modal akan berubah sesuai Laporan Perubahan Modal sebesar Rp. 417.500.000. Namun hal itu baru akan terjadi setelah di buatkan Jurnal Penutup terhadap perkiraan yang ada dalam Laporan Rugi Laba dan Laporan Perubahan Modal.

Tetapi ketiga laporan diatas adalah Laporan Keuangan Perusahaan Dagang yang di butuhkan oleh pihak Intern dan Ektern perusahaan. Sedangkan neraca setelah penutupan adalah Neraca yang di butuhkan tenaga keuangan untuk membentuk siklus akuntansi periode berikutnya.

Lebih Lengkap dapat dilihat dalam laporan keuangan berikut :

- Laporan Keuangan Perusahaan Jasa

- Laporan Keuangan Perusahaan Dagang

- Laporan Keuangan Perusahaan Manufaktur (Produksi)

Demikian Contoh Laporan Keuangan Perusahaan Dagang Sederhana ini, semoga bisa di pahami dengan baik, jika ada yang mau ditanyakan bisa melalui kolom komentar yang di sediakan !

aal anak akuntansi please give answer.. knp sak sak etap harus ada sedangkan tujuan sama

mhn petunjuknya gan (sy msh awam untuk masalah buat laporan keuangan)

contoh kasus nya sprti ini .

sy trm pesanan buat baju 1.000 potong, hrga perpotong 20.000,-

upah jahit karyawan perpotong 5.000, pembelian bahan baku perpotong 8.000,-

cara pembayaran nya 50% pada saat order, 50% sisanya setelah barang diantar ke pemesan.

mohon petunjuknya untuk membuat laporan rugi laba, dan neraca.

Ini belum bisa kita buatkan laporan … Karena masih ada proses lain seperti perlengkapan (Benang dll) Tapi itu tidak bisa di buatkan laporan Neraca dan RL secara sempurna ..

Namun bisa dilakukan perhitungan :

Nilai Jual 1000 x 20.000 = 20.000.000

Upah Jahit 5.000 x 1000 = 5.000.000

Biaya Bahan 8.000 x 1000 = 8.000.000

RL = 20.000.000 – (5.000.000 + 8.000.000) = 7.000.000

Laba = 7.000.000

Kita harus tau bahwa neraca ada kas dsb. Kemudian di proses ada pembelian bahan, berapa bahan terpakai dan sebagainya … !!

SAK adalah sebuah lembaga yang melakukan pengkajian akuntansi dan ketetapan aturan akuntan di Indonesia .. tapi biasanya hanya sebagai bahan penelitian .. pada dasarnya akuntansi itu sama saja .. tidak ada pengaruh yang berarti kecuali aturan tentang perpajakan memang cukup ketat ..

mohon petunjuk cara pembuatan laporan posisi keuangan ya 🙂

ada yg punya contoh tabel keuangan perusahaan property ga? :3

kalau belum ada transaksi bagaimana contoh neraca-nya?terima Kasih

bgmn cara membuat laporan keuangan bulannan pada perusahaan dagang kue?

Mau Tanya.aku distbutor frame.sistem pmbyran tempo 4 bln.ITU bgmana Cara bbuat lap keuangan nya.

Sangat Bermanfaat. Terimaksih Min.

Shofiyah Channel

1. aktiva lancar 25% dari aktiva tetap

2. kas 10% dari aktiva lancar

3. piutang 20% dari persediaan

4. hutang dagang 60% dari hutang lancar

5. modal saham Rp.900.000.000

6. laba ditahan Rp. 100.000.000

7. total hutang 40% dari total aktiva

8. hutang lancar 25% dari hutang jangka panjang

diminta : susunlah neracanya!

emoh…