Penyelesaian Buku Besar Perusahaan Dagang. Proses selanjutnya setelah penjurnalan adalah dengan melakukan imput data ke buku besar. Sebagaimana telah dibentuk dan dibuatnya jurnal umum untuk Mitra Mart pada artikel sebelumnya yaitu tentang Penyelesaian Jurnal Umum Perusahaan dagang.

Maka untuk buku besar akan kita peroleh beberapa Akun / Perkiraan selain yang tertera pada Contoh Neraca Awal Perusahaan Dagang antara lain akun atau perkiraan tersebut adalah :

- Rugi Laba Bulan Berjalan

- Penjualan

- Pembelian

- Beban gaji karyawan

- Beban listrik

- Beban air

- Beban bunga bank

- Beban akum. Peny. Inventaris toko

- Beban akum. Peny. Inventaris kantor

- Beban akum. Peny. Gedung

- Beban lain-lain

Sebenarnya dari perkiraan tersebut di atas tidak semua muncul karena adanya Jurnal umum tersebut. Cuman saya menyiapkan lebih awal supaya pada saat penyesuaian nanti tidak repot.

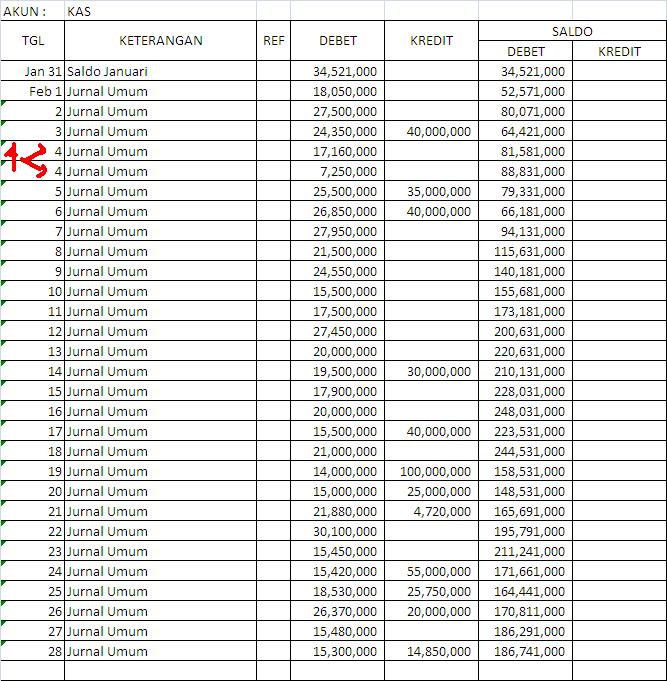

Dari transaksi berdasarkan jurnal umum, bisa di katakan bahwa pada setiap hari, buku besar kas terjadi pengisian sehingga akan lebih panjang. Berikut tampilan buku Besar Kas berdasarkan jurnal umum Mitra Mart :

Buku Besar Kas Perusahaan Dagang

Kita melihat bawa transaksi yang terjadi pada setiap hari selalu melibatkan kas. Dan lhat transaksi pada tanggal 4 ada dua kali pemasukan data saldo debet atas kas. Yang mana berdasarkan informasi ayat jurnalnya seperti ini :

- (D) Kas Rp. 17.160.000

- (D)Piutang Dagang Rp. 8.000.000

- (K)Penjualan Rp. 25.160.000

- (D) Kas Rp. 7.250.000

- (K) Piutang Dagang Rp. 7.250.000

Sebenarnya bisa saja saya membuat jurnalnya seperti ini

- (D) Kas Rp. 24.440.000

- (D)Piutang Dagang Rp. 8.000.000

- (K)Penjualan Rp. 25.160.000

- (K) Piutang Dagang Rp. 7.250.000

Inilah model jurnal yang paling benar. Namun pada transaksi berikutnya kami membuat jurnal seperti contoh kedua. Alasan kami melakukan penjurnalan seperti ini adalah untuk anda bisa memahami bahwa konsep jurnal itu haruslah bisa terbaca. Karena ada kalanya terjadi kesalahan jurnal namun jumlahnya adalah sama kasusnya seperti ini (dengan menggunakan contoh jurnal di atas :

- (D) Kas Rp. 24.440.000

- (D)Piutang Dagang Rp. 750.000

- (K)Penjualan Rp. 25.160.000

Kasus ini pencatatannya tidak akan mempengaruhi saldo dan jumlahnya benar. Tapi konsep ini membuat data tidak terbaca. Karena piutang dagang yang di terima sebesar (K) Rp. 7.250.000 adalah piutang lama dan Pitungan dagang (D) Rp. 8.000.000 adalah piutang baru.

Konsep jurnal umum sangat mempengaruhi buku besar apa datanya bisa di baca ataua tidak. Karena Akuntansi mengajarkan untuk menyajikan informasi laporan keuangan yang akurat dan tepat serta mudah di baca. Bukan sekedar akurat dan benar saja.

Untuk data buku besar keseluruhan akan kami sajikan dalam bentuk excel yang bisa di temukan di artikel : Siklus Akuntansi Perusahaan Dagang.

ini maksudnya jurnal umum harian??!

Yups …. yg di atas itu buku besar kas dan data di ambil dari jurnal umum harian

mana nih buku besar keseluruhannya?