Harga Pokok Produksi Perusahaan Manufaktur. Dalam perusahaan dagang di kenal dengan istilah Harga Pokok Penjualan (HPP) sedangkan dalam perusahaan manufaktur di kenal dengan Harga Pokok Produksi. Cara menyusun Harga pokok Produksi perusahaan manufaktur, sedikit ada perbedaan.

Dalam perusahaan dagang, yang ada hanya pembelian barang yang langsung di jual kembali dengan mengambil selisih harga sebagai pendapatan. Berbeda dengan perusahaan manufaktur (Produksi) adalah dengan mengolah bahan baku menjadi bahan jadi yang siap di jual.

Makanya dalam perusahaan manufaktur terdapat banyak akun persediaan. Beberapa akun persediaan dari Perusahaan manufaktur adalah sebagai berikut :

- Persediaan Bahan Baku

- Persediaan Barang Dalam Proses

- Persediaan Bahan Jadi

- Persediaan Bahan Pembantu

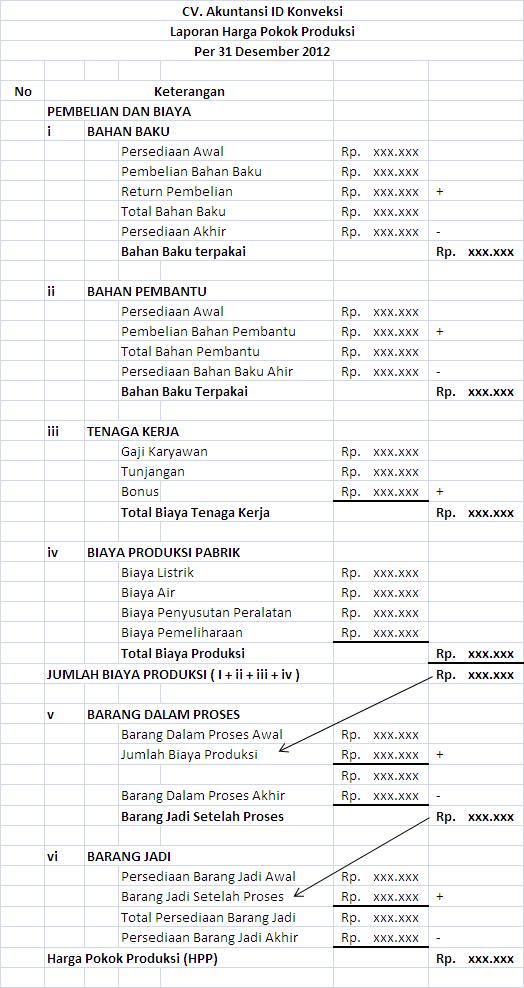

Akun-akun persediaan tersebut di atas adalah yang mempengaruhi laporan HPP dari perusahaan manufaktur di tambahkan dengan Biaya Produksi. Untuk melihat gambaran lebih jelas bisa melihat pada format Harga Pokok Produksi (HPP) Perusahaan Manufaktur Berikut :

| CV. Akuntansi ID Konveksi | |||||||||||

| Laporan Harga Pokok Produksi | |||||||||||

| Per 31 Desember 2012 | |||||||||||

| No | Keterangan | ||||||||||

| PEMBELIAN DAN BIAYA | |||||||||||

| i | BAHAN BAKU | ||||||||||

| Persediaan Awal | Rp. xxx.xxx | ||||||||||

| Pembelian Bahan Baku | Rp. xxx.xxx | ||||||||||

| Return Pembelian | Rp. xxx.xxx | + | |||||||||

| Total Bahan Baku | Rp. xxx.xxx | ||||||||||

| Persediaan Akhir | Rp. xxx.xxx | – | |||||||||

| Bahan Baku terpakai | Rp. xxx.xxx | ||||||||||

| ii | BAHAN PEMBANTU | ||||||||||

| Persediaan Awal | Rp. xxx.xxx | ||||||||||

| Pembelian Bahan Pembantu | Rp. xxx.xxx | + | |||||||||

| Total Bahan Pembantu | Rp. xxx.xxx | ||||||||||

| Persediaan Bahan Baku Ahir | Rp. xxx.xxx | – | |||||||||

| Bahan Baku Terpakai | Rp. xxx.xxx | ||||||||||

| iii | TENAGA KERJA | ||||||||||

| Gaji Karyawan | Rp. xxx.xxx | ||||||||||

| Tunjangan | Rp. xxx.xxx | ||||||||||

| Bonus | Rp. xxx.xxx | + | |||||||||

| Total Biaya Tenaga Kerja | Rp. xxx.xxx | ||||||||||

| iv | BIAYA PRODUKSI PABRIK | ||||||||||

| Biaya ……….. | Rp. xxx.xxx | ||||||||||

| Biaya ……….. | Rp. xxx.xxx | ||||||||||

| Biaya ……….. | Rp. xxx.xxx | ||||||||||

| Biaya ……….. | Rp. xxx.xxx | ||||||||||

| Total Biaya Produksi | Rp. xxx.xxx | ||||||||||

|

Rp. xxx.xxx | ||||||||||

| v | BARANG DALAM PROSES | ||||||||||

| Barang Dalam Proses Awal | Rp. xxx.xxx | ||||||||||

| Jumlah Biaya Produksi | Rp. xxx.xxx | + | |||||||||

| Rp. xxx.xxx | |||||||||||

| Barang Dalam Proses Akhir | Rp. xxx.xxx | – | |||||||||

| Barang Jadi Setelah Proses |

|

Rp. xxx.xxx | |||||||||

| vi | BARANG JADI | ||||||||||

| Persediaan Barang Jadi Awal | Rp. xxx.xxx | ||||||||||

| Barang Jadi Setelah Proses | Rp. xxx.xxx | + | |||||||||

| Total Persediaan Barang Jadi | Rp. xxx.xxx | ||||||||||

| Persediaan Barang Jadi Akhir | Rp. xxx.xxx | – | |||||||||

| Harga Pokok Produksi (HPP) | Rp. xxx.xxx | ||||||||||

Dengan melihat format tersebut maka kita sudah bisa melihat bagaimana sebuah proses perhitungan untuk HPP perusahaan manufaktur yang berbeda dengan perusahaan dagang.

Untuk melihat penggunaan formai ini bisa dilihat pada gambar berikut :

Harga Pokok Produksi (HPP) Perusahaan Manufaktur

Atau melihat secara langsung penggunaannya dalam artikel Contoh Laporan Keuangan Perusahaan Manufaktur.

Dengan penjelasan yang singkat ini tentang Harga Pokok Produksi Perusahaan Manufaktur, kami berharap setidaknya anda mengerti tentang HPP Perusahaan manufaktur, namun juka kurang jelas, silahkan bertanya melalui form komentar!

Terimkasih sob artikelnya bermanfaat, silakan dicek sob aplikasi akuntansi geratis buatan anak Indonesia yang gak kalah keren ama buatan luar. Check di <a href="http://www.kiper.co.id">kiper.co.id</a>

(y) …

danke …

kalo boleh tau, itu sumbernya dari mana ya ?

josss

perhitungan harga pokok produksi hanya sampai proses kelima (v), proses ke enam (vi) itu untuk menghitung harga pokok penjualan.

sorry new bie… itu hpp hitungan persediaan per hari / bulan?

itu hitungan perbulan ya? klo untuk ikan ada ga? klo ikan hitungan gemana? mis ada 5 jenis ikan bermacam2… trus harga ikan juga tiap minggu naek turun2 dalam bulan itu.

makasih gan artikelnya, bermanfaat. ad beberapa pertanyaan. yang terjadi di lapangan perusahaan manufaktur, 1. pada saat proses produksi tidak semua bahan baku 100% menjadi barang jadi, arti kata ada yg rusak pada saat proses. 2. setelah menjadi barang jadi, karena penyimpanan kurang bagus akhirnya brg jadi tsb rusak dan tidak bisa terjual. pertanyaannya, bagaimana menampilkan pos kerusakan pd saat proses prod, dan pd saat setelah menjadi brg jadi kedalam harga pokok produksi dan harga pokok penjualan? sekian terima kasih…..

mau tanya gan prosentase kelayakan hpp bagi perusahaan manufaktur itu berapa persen dari pendapatan apakah 80 % dr pendapatan bisa dikatan layak

apa bedanya "persediaan akhir" pada bahan baku dan "persediaan bahan baku akhir" pada bahan pembantu ?

Sangat keliru artikelnya.. Tidak pernah kasusnya persediaan barang jadi dihitung untuk harga pokok produksi dan singkatan HPP hanya boleh disingkat untuk harga pokok penjualan

ajari aku belajar akuntansi

apakah indirec labor jg diperhitungkan.?

sulitutuk menentukan hasil yang tepat

Mencari harga pokok produksi pada huller atau penyosohan beras