Pada ilmu akuntansi dikenal berbagai sistem yang bisa digunakan untuk mengetahui persediaan barang atau jasa yang dimiliki oleh suatu perusahaan. Disebut sebagai sistem persediaan yang perlu dicatat secara rapi sesuai dengan rincian keterangan. Anda dapat mempelajari sistem persediaan: pengertian, jenis dan cara pencatatan jika bidang Anda di luar akuntansi.

Sistem persediaan ini umumnya memang digunakan untuk mencatat data persediaan produk yang ada di sebuah perusahaan, khususnya yang skalanya cukup besar. Ada beragam jenis atau metode yang perlu Anda pelajari jika ingin menekuninya. Memahami ilmu tentang persediaan bisa Anda lakukan dengan mudah melalui penjelasan berikut ini.

Pengertian dan Jenis Sistem Persediaan

Sebelum menyimak lebih lanjut tentang persediaan: pengertian, jenis, dan cara pencatatannya. Anda sebaiknya perlu memahami dengan baik definisi persediaan dari berbagai ahli ekonomi. Anda memerlukan pengetahuan ini meskipun bidang Anda bukan berasal dari akuntansi.

- Schroeder (2000)

Pengertian persediaan dikemukakan oleh Schroeder di tahun 2000, yakni stok bahan yang memiliki fungsi untuk mempermudah proses produksi. Serta memberikan pelayanan yang baik sesuai permintaan para pelanggan.

- Rangkuti (2004)

Pengertian kedua dikemukakan oleh Rangkuti, 2004 yang menyatakan bahwa persediaan tergolong sebagai aktiva. Terdiri dari berbagai barang milik perusahaan yang tujuannya untuk dijual di periode usaha tertentu. Bisa juga didefinisikan sebagai persediaan barang yang masih berada dalam proses produksi atau tahap pengerjaan dan persediaan bahan baku hingg waktu tunggu produksi usai.

- Kusuma (2010)

Pengertian ketiga berasal dari Kusuma yakni barang yang sebenarnya disimpan agar dapat digunakan atau dijual saat periode selanjutnya.

Jenis Persediaan Menurut Catatan Akuntansi

Persediaan memiliki beragam jenis sebagai berikut.

- Persediaan bahan baku mentah

- Persediaan komponen rakitan

- Persediaan bahan pembantu

- Persediaan dalam proses

- Persediaan barang jadi

Persediaan pengertian, jenis dan cara pencatatannya bisa dilakukan setelah Anda mengetahui definisi lengkap beserta beberapa jenisnya di atas.

Metode atau Cara Pencatatan Sistem Persediaan

Proses pencatatan persediaan ini dapat dilakukan menggunakan dua metode yakni metode perpetual dan metode periodik. Masing-masing metode tersebut bisa digunakan dengan cara menyesuaikannya berdasarkan sistem dan fokus bidang perusahaan. Berikut penjelasan lengkap tentang pencatatan dengan kedua metode tersebut.

Metode Perpetual

Metode ini merupakan pencatatan yang dilakukan dengan cara merinci berbagai persediaan barang. Pencatatan tersebut dituliskan secara berkelanjutan untuk mengetahui hasil akhir yang tepat. Setiap jenis harga yang tertera dapat ditulis dan dibuat secara terpisah dan tersendiri di dalam buku besar pembantu. Baca lebih lanjut mengenai cara menjurnal persediaan.

Beberapa jenis pencatatan metode ini antara lain.

- Jurnal pencatatan waktu saat membeli barang

- Persediaan barang dagangan

- Pencatatan Hutang atau Kas

- Penulisan jurnal saat menjual barang

- Pencatatan HPP

- Pencatatan persediaan barang dagang

Metode Periodik

Pencatatan persediaan pada metode periodic ini digunakan untuk menuliskan harga pokok penjualan, khusunya pada bagian akuntansi. Setiap akhir tahun persediaan barang di gudang akan diproses melalui perhitungan kuantitas. Serta pencatatan penentuan biaya atau harga beli.

Pencatatan menggunakan metode secara periodik ini dilakukan dengan beberapa tahap sebagai berikut.

- Melakukan pencatatan saat pembeliaan

- Mencatat persediaan kas atau hutang

- Mencatat retur pembelian, hutang dagang, serta retur pembelian

- Mencatat potongan pembelian, penjualan dan retur penjualan

Contoh Pencatatan Persediaan Metode Periodik dan Perpetual

Nah, untuk lebih jelasnya berikut ini akan kami berikan contoh pencatatan persediaan metode periodik dan sistem perpetual. Dengan begitu Anda akan mengetahui perbedaan dari pencatatan persediaan keduanya. Langsung saja mari kita lihat dengan seksama yuk.

Contoh Pencatatan Persediaan Metode Periodik

Contoh Pencatatan Persediaan Sistem Perpetual

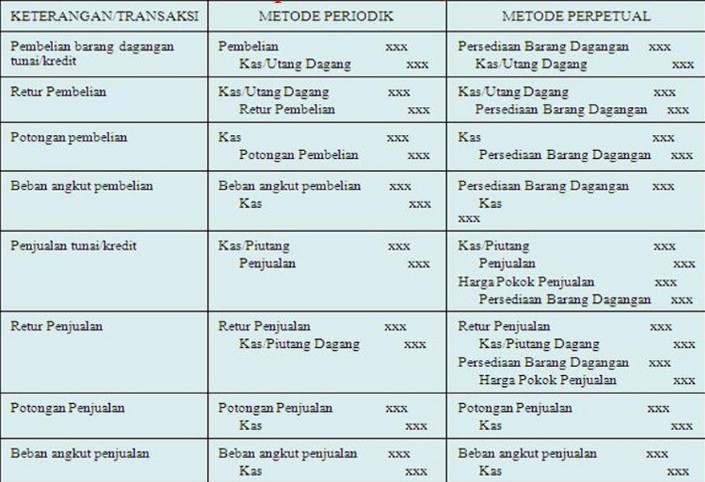

Perbedaan Pencatatan Persediaan Periodik dan Perpetual

Jadi, dari kedua contoh pencatatan persediaan periodik dan perpetual diatas. Maka dapat disimpulkan bahwa perbedaan pencatatan jurnal akuntasi persediaan metode periodik dan perpetual adalah sebagai berikut ini.

Perbedaan Pencatatan Persediaan Periodik dan Perpetual

Perbedaan dapat Anda bandingkan sendiri saat terjadi transaksi pembelian, retur pembelian, potongan pembelian, beban angkut pembelian, penjualan tunai atau kredit, retur penjualan, potongan penjualan dan beban angkut penjualan.

Perbedaan pencatatan terletak pada adanya rekening Harga Pokok Penjualan atau HPP pada pencatatan persediaan sistem perpetual. Sedangkan pada sistem pencatatan persediaan periodik tidak ada akun rekening HPP atau Harga Pokok Penjualan pada catatan jurnal yang dibuat.

Jadi, dengan begitu dapat disimpulkan secara singkat bahwa perbedaan sistem pencatatan persediaan perpetual dan periodik adalah suatu perusahaan yang menggunakan sistem persediaan periodik akan mendebet rekening pembelian sebagai rekening sementara untuk mencatat HPP yang mana di akhir periode perusahaan harus mentutup rekening HPP tersebut untuk bisa disesuaikan dan dibuatkan laporan keuangan secara lebih detail dan rinci.

Pengetahuan tentang persediaan: pengertian, jenis dan cara pencatatannya dapat Anda pahami dengan mudah ketika praktek dilakukan secara langsung. Itu dia informasi tentang pencatatan persediaan lengkap dengan contoh setiap metodenya. Semoga bermanfaat, terimakasih.